| 附加價值=市場價值-投入價值

= 其中,P:單位市場價值 C:單位購進價值 N:產量 |

第九章 生產效率管理

以人工成本為首的各種成本,即使在低成長的時代裡,每年亦不斷的上揚,然為了吸收成本上的高漲,則企業以縮小生產規模或提高生產效率以作為因應的對策,但為了提高效率或有效性,並提高公司的競爭力,則對於計劃與結果的比對更是不可或缺的,因為,管理的基礎是始於利用計量的尺度來衡量經營活動的實績,亦即,要對投入(Input)與產出(Output)加以衡量,始能對生產的效率有所掌握與管理。

*第一節 效率的認識

一、效率的意義

企業要創造更多的利潤,除了要徹底地消除生產管理所謂的七個浪費〈等待的浪費、搬運的浪費、不良品的浪費、動作的浪費、加工的浪費、在庫的浪費、製造過多(早)的浪費〉之外,就是要提高效率。因此,一般而言,所謂的效率,就是指在一定的時間內,若產出的量愈多的話,就認為是效率提高了。另從生產管理的生產系統中之投入(Input)與產出(Output)的角度而言,倘能運用管理的手法與技巧使得我們以最少的投入獲得最大的產出,我們就認為這樣的生產具有效率化的意思,其實這其中涉及到以最少的成本(人力成本、物料成本、管理成本…)而得到最多(數量)、最好(品質)的產品,進而為企業賺取豐碩可觀的利潤。

二、假效率與真效率

就理論而言,在同樣的時間內,使得產出愈大(多)的話,即具有效率化,亦即產出大於投入,因此,效率的指標,當然是愈高愈好,而且這樣的思想觀念,長久以來都被視為是理所當然的,也被每一個人所接受。只是,回到現實的世界裡,我們卻常常會發現到,怎麼效率提高了,但是利潤不但沒有增加,反而又虧損了,這到底是什麼原因呢?說穿了,就是對效率的意義,並沒有真正的瞭解與掌握。

在現實的工商社會中,許多的公司所謂效率的提高,倘以新管理技術眼光來看,則是屬於假效率的提高,對企業本身毫無正面上助益。比如,市場上某一款夾克的需求量一天要100件,原來的生產方式需要10個人,才能生產出。現經過一番努力,使得同樣的10個人一天可以產出125件,則就效率而言是提升了25%,相信每個人均會很高興地接受這樣的改善結果,但是,我們說這種效率的提高係屬於假效率。何以如此呢,因為,事實上在講求效率的前提下,吾人必須對正確的浪費意義有所瞭解,尤其是庫存及生產過多(早)的浪費觀念,就能立刻明白主要的原因所在(忽略了市場的真正需求量)。因為一天的需求量是100件,現在同樣的人員能夠產出125件夾克來,也就是多做了25件,這25件夾克倘因市場真正的需求量已達飽和而無法賣出,則不但毫無利潤收入可言,又須暫時存放於倉庫內並等待時機再賣出,因此,其所衍生的額外倉儲的管理成本勢必增加,以及可能因過時而折價所產生的損失,更是一般人所沒有注意到的地方。故像這樣假效率的提高,卻沒有增加利潤,反而使的成本增加的現象。

那麼,什麼才是吾人所要的真效率呢?以同樣的例子來說,首先我們必須要把握住一天的需要量是100件,倘能改善從10個人減少到8個人(甚至更少)來生產同樣的100件之夾克,則就效率而言,當然提高了,更重要的是沒有庫存品了,這般現象即是所謂的真效率了。因此,在生產管理中,係要藉由改善的功能並建立在市場每日的需要數基礎下而得真效率的實質意義,這也就是所謂的少人化之意義,亦即是非定員制的生產方式。所以為了要配合少人化非定員制的需求,作業員的工作方式,要摒棄過去傳統的一個作業員固定操作一種工作站的方式工作,而必須要有新的認知而改朝一個作業員能同時操作數種工作站技能的所謂多能工的作業模式才行。

三、個別效率與全體效率

吾人皆知,從原料或零件開始,要完成一件產品,必須要經過一連串不同的製造程序、機器設備以及工作的方法,才能完成。早期由於工業的發展均假吾人的雙手而完成各產品的製造然而產品的品質與效率,大都是受到作業員手腳的靈活度與技藝的好壞,以及學習理論的影響,認為重複相同的一件工作,則會使得作業員的效率提高,即所謂的熟能生巧,所以許多的工廠均大為贊同這種的說作與論調,並將一件工作儘可能的細分成許多小的工作,好讓每一件作業員僅從事一件細分之下的工作,同時為了激勵士氣,以便提高效率,遂分別訂定了各種的激勵獎金,這種以個別作業員為效率獎勵的對象就稱之為個別效率。

長久以來,我們也一致在追求個別的效率,認為這是天經地義的,將會帶給公司莫大的利益。然而,事實上卻不盡然。這又是為什麼呢?我們現以男夾克產製後段的製程之接肩、上袖、合身及壓明線四個工段(製程)來加以探討,假設,這有四個作業員同時負責一個工段,工段一(接肩)由甲作業員每天車出400件,剛好達到標準的效率,可以獲得標準產量獎金,工段二(上袖)由乙作業員每天車出450件,由於其速度快,可獲得超量的獎金:工段三(合身)由丙作業員天每車出380件,因其速度慢,故無法獲得獎金:工段四(壓明線)丁作業員負責並每天車出400件,也獲得標準的獎金,所以,理論上有三個工段均做得不錯,公司也發了額外的獎金,但是這個部份卻因受到工段三的影響,僅能車出380件,所以就整體的產量而言,生產速度僅為380件/天,其他的工段僅是做出一些在製品閒置在生產線上並造成堆積,反而造成庫存的消費,同時亦隱藏了生產的不平衡的問題,所以不但不能獲利反而又浪費成本。

生產的活動既然是屬於一種系統,是要經過許多製程方能完成所產製的產品,那麼其追求的重點,就應當以一個系統而完整的整體生效率為目標,亦即是要看最後完戌品的多寡,以及配置人員的多寡而定,也就是所謂勞動生產力的意義,這才是所謂的全體的效率。這就有如大家所熟悉的蜈蚣競走比賽的道理一般,其求講求的即是充分的分工與全體的步伐一致性,如此才能發揮整體性的效率而贏得競賽,生產線的產製何嘗不是如此?

其實,生產的活動也必須要奉行所謂的「蜈蚣效應」,以使生產的過程中有一個類似蜈蚣競走時的節拍時間來指揮不同製程的度,使每一個製程在生產每一個單位的產品時間都能一致化,此一節拍時間,倘用生產管理的專業術語來說,應該是所謂的「產距時間」。然而,吾人可以在生產規劃時算出所謂的產距時間,即定出生產所謂的節拍時間,但是由於在生產時,因為作業員個人技能程度上、專業知識上,認知程度上等均有所差異,致使個人的速度亦造成嚴重的差異,所以在生產的過程中每一個人的速度要完全一致的機會是很少的。為了彌補這種差異,就必須使前後製程的作業員能依個人的技能程度(多能工)予以平衡,所以在現在的時代下,應多訓練並培養多能工,似期於生產作業上發揮調配與整合的功能,進而使整個生產線能順利而快速的運轉。

*第二節 生產力與附加價值

企業透過各種經營管理的活動,使其產品或服務之市場價值高於先前購進時的價值,亦即係利用經營活動將某些價值附加於投入價值之上,此價值即為「附加價值」。

因此,附加價值的公式應為:

| 附加價值=市場價值-投入價值

= 其中,P:單位市場價值 C:單位購進價值 N:產量 |

附加價值對企業而言是極為重要的,因為所有的一切支出均須有賴附加價值的提高。因此,企業為了創造附加價值,盛須投入人、設備、資金、故經營管理活動的成果,可用附加價值衡量之。

經營效率=附加價值

/(人+設備+資金)所以,人工成本,乃成為影響經營效率的重要因素之一。而效率之高低與生產力(Productivity)是不可分的。

一般企業對於要增加產品的附加價值,通常均採下列兩種方法,以達其目的,茲分別說明如后:

一、擴大企業規模

由於產品單位購進價值不斷的提高,但其市場往往無法以同等比例增加,故市場價值與購進價值間之差距逐漸縮短,為了提高附加價值只有擴大企業的規模以提高生產量。

二、降低成本

提高生產量雖能維持附加價值,但在市場競爭如此激烈的今天,擴大市場的佔有率談何容易,倘從管理績效的改善著手,以致生產力提高,進而有效降低成本,亦是提高附加價值相當不錯的良玫策。

第三節 生產效率的衡量

一、生產管理與其目標

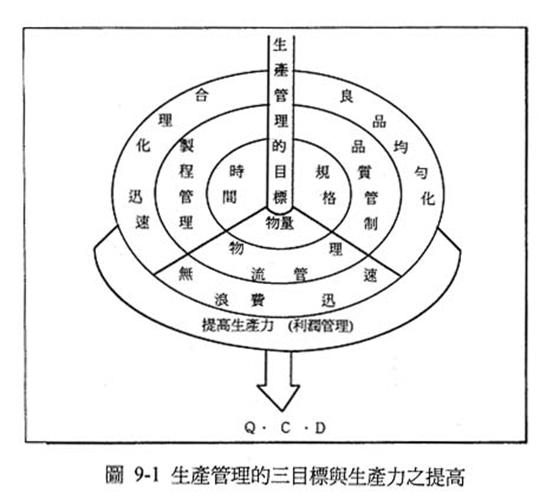

談起生產管理,聽起來似乎是相當複雜而困難的問題,析言之,即是如何管理才能提高生產效率、生產質優的產品,並且能夠降低生產成本。更簡單的說,即是「快速的」生產「便宜的」、「好的」產品出來。因此,為了要滿足迅速的、便宜的、好的產品之生產管理三目標,首先,以提高品質來說,應該努力減少不良品,使品質均勻化,以提高製品的價值與服務。換言之,亦可說品質規格的維持管理,雖與作業效率沒有直接的關係,但檢核不良的原因,可以規範不良或損耗,將有助於成本的降低。其次為了便宜,即需降低成本以維持預定的成本或目標成本,並積極的降低成本。迅速亦即縮短工時,減少在製品,縮短生產期間,確保預定交貨期,以節省作業時間,亦有助於降低成本,此三個目標均在於降低成本、提高生產力。有關生產管理的三個目標與其最終目標之生產力的提高,請參考圖9-l所說明。

二、生產成果的衡量方法

生產成果通常亦稱為生產力,這是以經營活動的結果所獲得的產出量(Output),與為了獲取成果所花費的投入量(Input)之比率來表示。即企業為了進行生產,投入各種生產要素,在有效的運用所投入的要素之下達成生產。故生產力可以下列公式表示。

生產力=產出量 / 投入

然而,原來的生產力是以物量方式表示的,而非以價值或附加價值來衡量的。其實生產力的本意是物量÷時間,即分母以時間,分子以物量的要素來衡量。此物量生產力,主要是利用在企業內部生產管理上的「效率衡量」,把分子的物量換成價值生產力,或附加價值生產力,則可利用於「有效住的衡量」。

其次把產出量÷投入量的分母,按投入的生產要素別求其生產時,則可得下式:

生產要素別的生產力=產出量 / 生產要素之一

因此,此要素別的生產力,如在分母取村料時即為材料生產力,若為機器時,則為機器生產力,其他如土地的生產力、工資的生產力等,均可按其投入要素求其投入要素的生產力。然而,就投入的要素,以一般的分類來說,可區分為「勞動(人)」與「資本(物)」兩大項。因此,主要的生產力有「勞動生產力」與「資本生產力」。

| 勞動生產力=產出 / 勞動量 資本生產力=產出 / 資本量 |

對於上述兩種代表的生產力衡量,具體加以說明如下:

(一)勞動生產力

該生產力通常以某期間的作業員人數,亦即以在一定期間的平均作業員人數來表示,也有以某期間的勞動總時間來表或附加價值,每一小時勞動時間的生產金額或附加價值。

(二)資本生產力

該類生產力,通常係以在該期為生產所需使用或運用的資本。因此,是指包括負債與資本的總資本。嚴密的說,經常是去除對經營無幫助的經營資本。將此種資本作為分母求其資本生產力時,資本生產力即可以運用資本的多少百分率之生產金額來表示。

*第四節 生產效率的具體掌握方法

資本生產力與勞動生產力是觀察效率的兩大基柱,若從營運的角度而言,企業經營體可以說是利用資本與勞動力等兩大要因來營運,經營的綜合效率係利用所投入的資本與勞動力及所產出的成果來衡量。因此對於綜合經營的掌握方法可從其具體性與實務性的看法加以剖析與說明。雖然各個企業均不一定相同,但對生產效率的掌握力法,通常有下列幾種:

一、平均薪資基準=人工費用 / 作業員人數

利用平均薪資基準來觀察薪資效率,可是必須要考量平均服務年數與每個月的實際工作時數。其理由係在作業員平均服務年數長的公司與短的公司裡,薪資基準與作業員的熟練度不同,同時在實際工作時間多的公司與少的公司裡也不同。

二、產品週轉率=純銷貨收入 / 產品庫存

產品週轉率係以次數來表示,是用來觀察製造與銷售之關係的指標。亦即,使生產順利而銷售卻無法對應成長時,則庫存將增加,該產品的週轉率是愈高愈佳。

三、產品檢驗合格率=檢驗合格產品數量 / 生產數量

這是檢驗合格數量對生產完成數量的比率,所以愈高愈好,與此相反的比率是產品不良率,即不良品對製造完成數量的比率,以不合格數量 / 生產數量。

四、每小時的生產金額或附加價值=生產金額(或附加價值) / 一小時的工作

該種情況有作業員一小時的生產金額,與機械一小時的生產金額,

以及兩者工作一小時的生產金額。又分子的數值不用生產金額更能正

確的判斷。不論如何,每個小時生產金額或每個小時的附加價值越高,

其生產效率也就越高。

五、每台機器的生產金額或附加價值=生產金額(附加價值) / 一台機器的使用時問

該指標與前述之每小時生產金額的意義相同。

六、每台機器的單位時間生產費用=(機器價格+附帶發生費用) / 每台機器的使用時間

這是一台機器的成本比率,隨使用該機器所附帶發生的費用,譬如操作機器所需的作業員人工費用、動力費用等。此比率當然愈低愈好。

七、機器設備使用率=實際使用時間 / 標準使用時間I

機器的使用率即為實際使用時對標準使用時間的比率。此時,也有把分母的標準使用時間作最大的可能使用時間,不管那一種情形,使用率當然會高愈好。

八、每個作業員的生產金額=生產金額/作業員人數該比率也是愈局愈好。

九、每個作業員的附加價值或加工金額=附加價值(或加工金額) / 作業員人數

該比率宜愈高表示其效率愈好,這是觀察生產效率的重要指標。

十、人工費用對附加價值率=附加價值 / 人工費用

這是對人工費用而言的附加價值比率,或對每單位工資而言的附加價值比率,而此比率方是觀察生產效率或薪資效率的重要的指標,該比率愈大表示效率愈佳。

十一、收率=生產量 / 原物料

收率是投入原物料對生產量的比率。如果要提高生產效率唯有減少原物料的消耗。又在同樣的生產過程上,如果原物料的消耗減少時,則產出的效率即可提高。

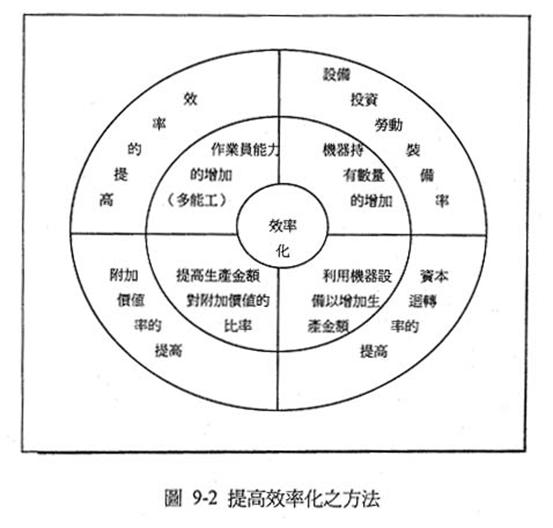

為使上述十一種對於生產效率具體方法的掌握有進一步的瞭解,並特針對效率化的方法予以歸納與整理,如圖9-2所示,以期能對整個效率的問題具體化與實用化。

*第五節 績效分析與管制

一、PAC績效分析

為使整個生產活動的過程能依生產計劃的規範逐項而有效率的進行,進而掌握生產的效率與品質,而為企業帶來豐碩的利潤,然對之效率、品質與利潤所呈現的績效就相當值得我們重視並一一的加以分析與研究,如此方能對其績效有更深的認識與瞭解,這正是身為工廠生產的領導者必須要具備的能力。然達到高的作業績效,日本爰發展一套PCA(Performance Analysis and Control System)的績效分析制度。

PAC制度係以科學的標準時間為基礎,將績效責任依職位別加以區分,以期衡量並控制各責任別的績效,同時其績效將不斷的回饋並且持續的加以檢討與改善,以提高生產力,及維持高水準的管理制度。因此,PAC制度乃是以「人」為主體,藉以鼓舞員工士氣,並激發其工作精神的制度。

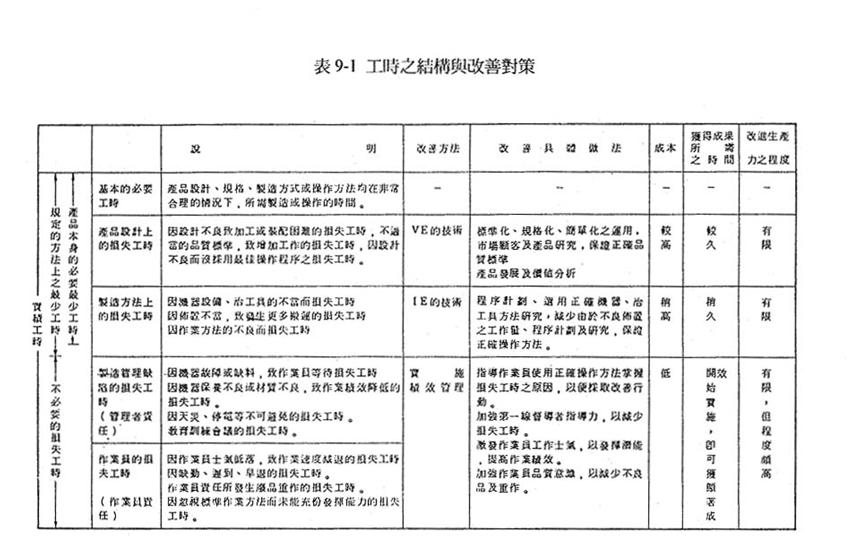

績效之高低,可從損失工時的多寡衡量之。在生產中,除必要工時外,往往會發生各種損失工時,其結構與改善對策如表9-l所示。這些損失工時的責任,可歸納為:作業者責任、管理者責任與不可避免等三種。根據日本之研究,所有損失工時幾乎沒有一項是不可避免的,亦即工時的損失之造成,不是作業員的責任,就是管理者的責任。因此,績效之提高,必須要靠作業者與管理者雙方共同的努力才行。作業員與管理者共同努力的績效可以表示如下:

|

綜合績效

|

由上式吾人可知,績效即產出工時

(即產出量×標準時間)與投入工時之比,可分為「作業效率」與「作業時間利用率,二者之乘績,前者為作業者努力程度,後者則顯示管理效果之好壞,管理效果越好,則作業時間利用率(又稱“傢動率”)越高。

二、責任工時之區分

PAC制度把每一階層應負責的損失工時及責任工時分別算出,因此可以根據各階層之責任工時加以分析改善。

假設某工廠之組織由上而下分別為廠長、課長、組長、班長、作業員等,今有一作業員,某日上班之記錄如下:

•上班工時:8小時/天

產出量:360件/天

標準時間:1分/個

上午8時正,組長召集全組作工作指派l0分鐘

由於裁剪作業因色差問題,課長花了10分鐘處理

中午、由於外賓參觀,廠長命全廠掃除30分鐘

下午、班長未能適時領料,致停工待料40分鐘:

上述之題意,所以各階層之責任工時及損失工時如表9-2所示:

表-2責任工峙與損失工時記錄表

|

階 層 |

責 任 工 時 |

損 失 工 時 |

|

廠長 課長 組長 班長 作業員 |

480分,即〈投入工時) 450分 440分 430分 390分〈即實作工時〉 |

30分 10分 10分 40分 30分 |

由上表中,吾人可知,作業員之實際產出工時為360×1=360分,因此,作業員之損失工時為30分,管理者之損失工時共90分,故作業員之實作工時為390分(480-90),此即作業員所負之責任工時。

各階層人員之績效即產出工時與其責任工時之比,分述如下:

作業員績效=360 / 390=92.3%

班長績效=360 / 430=83.7%

組長績效=360 / 440=81.8%

課長績效=360 / 450=80%

廠長績效=360 / 480=75%

以上計算,僅針對一作業員,若考慮多數作業員,則責任工時及產出工時須全部考慮,設某班有作業員3人,當天之產量分別為360,370,390件,則該班班長之績效為

〈360+370+390) /4 30×3=86.8%

故綜合績效=作業者作業效率×作業時間利用率

=產出工時 / 投入工時=360 / 480=75%

總損失率=(480-360) / 480=25%

其中,作業者責任部份為30 / 480=6.2%

管理者責任部份為90 / 480=18.8%

三、PAC制的管理重點

實施PAC制時,整個管理上必須配合的事項很多,茲列其中數項如下:

(一)強化基層領導幹部

由於PAC制以人為主體,而第一線基層幹部,如班長與作業員直接接觸,故應強化基層幹部,重點如下:

l.儘量使班長留在現場督導作業員。

2.督導作業員一定要個別督導,且方法要具體。

3.班長之管理知識,如適時分配材料,及技術知識…等,如熟練每一作業並熟悉機器之基本故障之排除要領,均應具備。

(二)妥善運用機動人員

由於現場的工作不確定性極高,有時難免人手不足,倘為顧及

此種特殊情況而增僱人員,必然造成績效的低落。故各組均安排

有1~2從事各組作業遇瓶頸時的工作排除,以使整條生產線高靈

活而機動性,進而提高整體的作業績效。

(三)獎工制的妥善配合

PAC制以「人」為主體,其目標為激勵員工、提高效率,因此

,必須配合適當的獎工制之實施。實施獎工制,須注意下列各點:

1.須有可靠而公平的訐價辦法。

2.標準時間須能公正地測出。

3.工作量必須確實地記錄下來。

四、導入PAC制的步驟

PAC制的導入並不難,只要公司的高階管理者有決心,並獲相關幹部的支持,以約三至六個月就可順利實施,約實施三個月後就會有顯著的效果,大體上,導入之步驟如下:

(一)高層管理者的瞭解與支持。

(二)成立推行小組。

(三)導入準備工作。

1.現場作業標準化 。

2.現場作業編組合理化。

3.時間標準之測定。

4.表格與流程之設計。

(四)宣傳教育

1.制度之教育

•績效管理的意義

•績效與生產力

•作業日報填記方法說明

•作業日報之流程說明

•績效之統計與計算方式說明

•績效分析與對策之採取。

2一般教育

PAC制之靈魂人物為第一線之班長,故實施之成功與否決定於第一線班長素質之高低,因此,對第一線基層幹部(班長),必須實施以下教育::

•灌輸第一線基層幹部是提高工作績效之主幹的觀念

•作業方法改善之途徑

•績效分析與改善方法

•標準時間之意義與測定方法

對作業員也應配合需要而實施以下之教育:

•標準時間之意義與測定方法

•績效的意義

(五)導入試行

試行單位選定之原則

1.作業較單純,手工多且大量生產之單位。

2.作業方法較易標準化,且工程穩定之單位。

3.很容易顯現成效之單位。

4.作業現場之作業員與管理者配合之單位。

5.生產瓶頸之單位。

(六)效率檢討

1.分析工時損失之原因,並謀對策,由主管人員指派相關人員或幕僚人員,對症下藥,謀求改善。

2,檢討作業者績效未達理想之原因,並求糾正措施。

3.計劃下期之績效目標,就人員生產計劃之條件擬定訂劃。

(七)試行後之檢討改正。

(八)全面推行。

(九)實施後之評價與檢討。

(十)獎工制的配合與實施。